情報更新日:2024年5月

住宅ローンの金利タイプと選び方

~変動か固定か。金利上昇に備える選択とは~

変動金利か固定金利か。住宅ローンプランニングにおいて、悩ましいのが金利タイプの選択です。金利上昇期の住宅ローンの選び方を考えます。

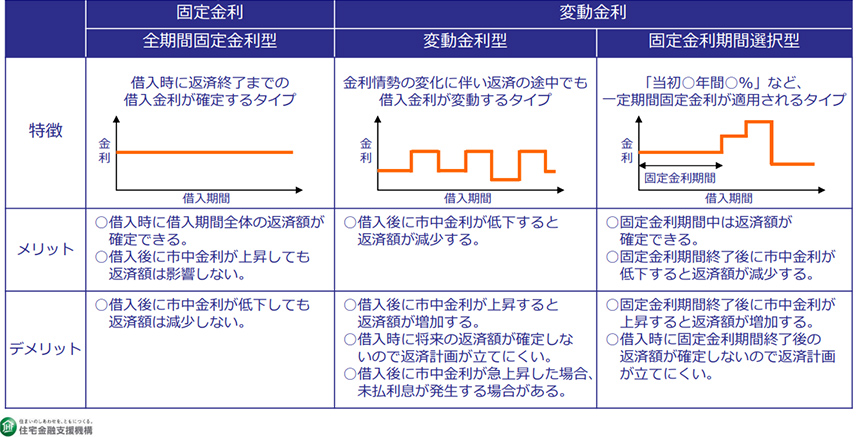

住宅ローンの金利タイプは、3つ

住宅ローンの金利タイプには、固定金利型と変動金利型があります。固定金利型は、当初の金利が返済終了まで固定されるタイプで、住宅金融支援機構と民間金融機関が提携して提供している「フラット35」は、「全期間固定金利型」の代表です。一方の変動金利型は、世の中の金利情勢に応じて返済中の金利が変動します。変動型には「変動金利型」と、「10年固定型」など、金利が一定期間固定される「固定金利期間選択型」があります。

自分と家族に最適な金利タイプを選択するためには、それぞれの特徴を知ることが肝心です。

● 全期間固定金利型

金利変動のリスクが無く、家計管理や生活設計がやりやすい。変動金利型と比べると金利水準は高めとなる。

● 変動金利型

金利が半年ごとに見直され、返済額は5年ごとに調整されるタイプが多い。返済額の調整時、従前の返済額の1.25倍までという特約があると、金利上昇期の急激な返済額の上昇を避けられる。と同時に、金利上昇が続くと未払利息が発生する可能性がある。

● 固定金利期間選択型

特約期間は金利が固定される。特約期間終了時、その時点の金利水準に応じて、金利が見直される。固定金利で再設定する際、手数料が必要とな場合がある。

【表①】金利タイプ別の特徴

※「住宅金融支援機構ホームページ」より

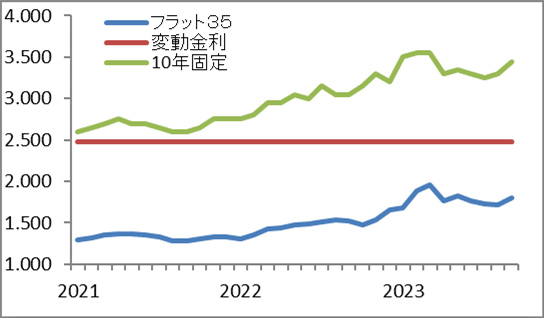

住宅ローン金利は、上昇傾向

日銀の金融緩和政策により低金利を維持していた住宅ローンは目下、長期金利の上昇を受け、固定型の住宅ローンを中心に金利が上昇傾向です。住宅ローンの金利は、固定型は長期金利に、変動型は短期金利に連動しやすく、長期金利だけが上昇すると、固定型と変動型の金利差が開くこととなります。

日銀は2024年3月、これまで行ってきた長短金利操作付き量的・質的金融緩和とマイナス金利政策を終了しました。これにより、これまで超低位で推移していた変動金利も上昇の環境が整ったと考えられます。

- 金利上昇リスクを避けようと固定金利型を選択すると、変動型よりも毎月返済額が高くなります。変動金利が上昇してきたら固定型に切り替えようと考えていると、固定型の住宅ローン金利がさらに上昇し、家計に余裕が無いと固定型を選びたくても選べないという状況が生じるかもしれません。変動金利上昇時の家計への負担や家計破綻が懸念されます。

-

【表②】金利タイプ別「基準金利」の推移

金利が上昇すると返済額はどれくらい上がる?

2024年5月時の「フラット35」の金利は、融資率9割以下で借入期間が21年以上35年以下の場合1.83%~3.36%です。金利に幅があるのは、金融機関によって異なるためです。融資実行時に金利が決定されると、その金利が完済まで固定されます。

2021年1月の同条件の「フラット35」の最低金利は1.29%。2022年1月は1.30%。1年間で0.01%の上昇です。ところが、2023年1月は1.68%、同年3月には1.96%と急上昇しています。

例えば、4,000万円を35年・元利均等返済で借り入れた場合の毎月返済額と総返済額の金利による差が下表の通り。2022年1月と現在の金利差0.53%が、毎月返済には+10,450円、総返済には+439万円のダメージを与えます。

【表③】金利の違いによる返済額の差(固定金利)

| 借入額4,000万円 35年・元利均等返済 |

金利1.30% | 金利1.83% | 差額 |

| 毎月返済額 | 118,592円 | 129,042円 | +10,450円 |

| 総返済額(概算) | 4,981万円 | 5,420万円 | +439万円 |

さらに、金利の上昇は借入額にも影響します。年収が変わらず、金利だけが上昇すると、年収負担率から借入可能額の上限が下がります。「一昨年の試算では借りられたのに、、」ということがあるかもしれません。が、金利上昇期では、借り過ぎは禁物です。

住宅ローン利用者の8割弱が変動型。金利の動きは予測不可能!

住宅金融支援機構が、2023年4月から9月に住宅ローンを利用した方を対象に行った「住宅ローン利用者調査」によると、変動型の利用者が全体の74.5%。固定期間選択型が18.3%、全期間固定型が7.2%という結果です。前回調査と比べて、変動型は増え、全期間固定型に利用者が減っています。全期間固定型の金利の高さが嫌気されたようです。

「今後1年間の住宅ローンの金利見通し」の質問項目に対し、全期間固定型の利用者では、57.4%が「現在よりも上昇する」と回答。一方の変動型利用者では、「上昇する」が39.3%。そして、50.4%が「ほとんど変わらない」と回答しています。調査時から現在まで、固定金利は上昇傾向、変動金利は変わらずのトレンドです。とは言え、このまま同じトレンドが継続するかは、先に述べた日銀の金融政策変更もあって未知数です。

金利の動きを完全に予測するのは不可能です。金利の変動要因をいち早くキャッチすること、金利上昇の際の対応策を準備しておくことが求められます。

金利上昇期の住宅ローンプランは、家計収支の把握がポイント

金利の動きは予測不可能。ゆえに、金利が上昇しても返済継続可能な返済計画、住宅ローンプランニングが最重要です。金利上昇リスクを回避するには、いくつかポイントがあります。

● 固定金利型を選択し、金利上昇リスクをゼロにする

手っ取り早いのは、固定金利型を選択し、金利上昇リスクを排除するプランです。デメリットは、金利が高くなるため毎月返済額が増え、家計に負担がかかること下記【表④】の試算では、固定金利型と変動金利型の毎月返済額の差は、27,403円にもなります。返済額を抑えようとすると、借入可能額が減り、頭金をより多く準備する必要が出てきます。例えば、固定金利1.83%で、毎月返済額を変動金利並みに抑えようとすると、借入額は3,150万円となり、毎月返済額は101,620円です。借入額の差額850万円は頭金を増やさなければなりません。

【表④】金利の違いによる毎月返済額の差

| 借入額4,000万円 35年・元利均等返済 |

固定金利型 1.83% |

変動金利型 0.375% |

差額 |

| 毎月返済額 | 129,042円 | 101,639円 | ▲27,403円 |

● 家計収支に余裕をもって、変動型・固定期間選択型を利用する

変動型の利用者は、「金利は変わらない」と思い込んでいたり、「金利が上昇したら固定金利に切り替えたらいい」と安易に考えていたり。金利の動きは予測不可能です。変動金利の利用者に重要なのは、「上昇しても返済継続可能」という試算と家計収支の余裕です。

仮に、【表④】の変動金利が5年間変わらず、6年目に+2.0%の2.375%に上昇した場合、毎月返済額は134,481円に上昇します。1.25倍の特約が発動すると返済額は127,048円に抑えられ、増加額は25,409円です。家計収支に3万円の余裕があれば、金利上昇のリスクを吸収することが可能です。

金利の動きは予測不可能ですが、○%上昇したら毎月返済額は○○円。1.25倍だったら○○円。などと当初に試算し、目安を持っておくことが大切です。「金利が2%上昇したら家計収支が赤字になる」と思えるだけで安心ですし、「金利が2%上昇したら家計が収支が赤字になる」とわかっていれば、金利の上昇幅が2%になる前に、住宅ローンの見直しに着手することも可能です。

「変動金利が上がったら固定金利に切り替えよう」は幻想

住宅ローン金利では、固定される期間が長いほど金利水準は高くなる傾向です。現在、低めに抑えられている変動金利が上昇する時、固定金利も同様に上昇していることが想定されます。

例えば、変動金利型で毎月返済が10万円、家計収支の余裕が2万円ある状態で返済をスタートしたとします。金利上昇に伴い毎月返済額が12万円となり、これ以上は耐えられないと固定金利型に切り替えようとするとどうでしょう。固定金利型は、すでに上昇しており、毎月返済額は、13万円や14万円になっているかもしれません。この場合、繰上返済を組み合わせて元本を減らすなどの方法もありますが、それには、繰上返済用の資金を計画的に貯蓄しておくことが必要です。変動金利型の利用には、覚悟と戦略が必要です。

「変動金利+固定金利」のミックスプランで金利上昇リスクを低減する

金利タイプの併せ技であるミックスプランは、目新しい戦略ではありません。金利上昇期の今、このミックスプランを家計収支の余裕に応じて、細やかにアジャストするプランを検討してはいかがでしょう。

ミックスプランは、変動金利型と固定金利型を例えば、50%ずつや65%と35%など、両タイプを組み合わせるプランです。金利上昇のダメージは、借入額が大きく返済期間が長いほど膨張します。家計に無理のない毎月返済可能額、そして家計収支の余裕を照合し、変動型の元本を固定型にシフトしていきます。

-

金利の動きは予測不可能なため、リスクが最大となる場面を想定しながら試算し、最適値を探します。例えば、「教育費が高い間は10年固定型で毎月返済を低めに抑える。10年経過後に金利が○%上昇していたら返済額は○○円に上昇する見込み。住宅ローン控除で還付されるお金を中心に貯蓄し、繰上返済の資金を○○万円貯めよう。子どもの手が離れたら、仕事量が増え収入が○○円増額。が、物価も上昇しているだろうから住宅購入のこの機会に家計の見直しを実行しよう」など。

住宅ローンプランを最適化するには、家計の把握、そして、ライフプラン、キャリアプランが大切です。住宅購入という我が家のビッグイベントを長期視点でプランニングくださりますととても嬉しく思います。最高の住まいを最適な住宅ローンプランで購入されますこと、心より応援しています。

※掲載の情報は2024年5月現在

※掲載の情報を著作権者に無断で転載・使用することはできません

ファイナンシャル・プランナー(CFP®)

宅地建物取引士・産業カウンセラー・自分予算®プランナー

大石 泉氏

(株)リクルートにて週刊住宅情報(現SUUMO)の編集・制作に約15年携わった後、

2001年にFP事務所を設立。

「住まい、キャリア、マネー」の3つの柱で個人の豊かな暮らしをサポートする。