情報更新日:2022年4月

マンション購入、何から始める?

ビギナーが知っておきたい「購入のステップ」と「予算計画」

「自分や家族に最適なマンションが欲しい」と、休日の度にモデルルームを見学したり、資料請求をしたり。情報収集に余念がないことと思います。そんな皆様の中には、「マンションを見れば見るほど、比べられなくなる」、「最終決定する際の決め手が何か、良くわからなくなってきた」という方がいらっしゃるかもしれません。このような状態は、マンション探しの原点である購入動機や購入目的を再確認することで事態を打開することが可能です。

購入動機とは、例えば「友達の新居に招かれて自分もマンションが欲しくなった」「家賃がアップしたので、この機会に住み替えたいと思った」「住宅ローンが組める年齢のうちに買っておきたい」「子供部屋を確保するために住み替えたい」など。自分や子どものため、社会や世の中の動きに応じてなど、様々な要因を基に形成されるのが購入動機です。あなたが「マンションを買いたい・欲しい」と思ったきっかけは何でしょうか。

購入動機が明確であれば、自分に適したマンションを選別することが容易になり、効率よく効果的にマンション選びを進めることができます。一方、購入動機が不明確だと、目移りしてしまいマンションを絞りこむことができません。大切な検討時期にこそ、マンション購入の動機を確認整理しておくことをお勧めします。その際は、マンション購入が「自分のため」であることを意識できるかどうかがポイント。何十年にもわたって住宅ローンを返済していくモチベーションを持続するには、マンション購入が“自分の豊かな暮らしのため”であると確信できていることが大切です。

さて、マンション購入ビギナーからよく訊かれるのは、「マンションが欲しいと思い始めたが、何から始めてよいかわからない」というマンション購入のステップと、「私はいくらのマンションが買えるのだろうか」という「購入予算」についての質問です。ポイントを確認していきましょう。

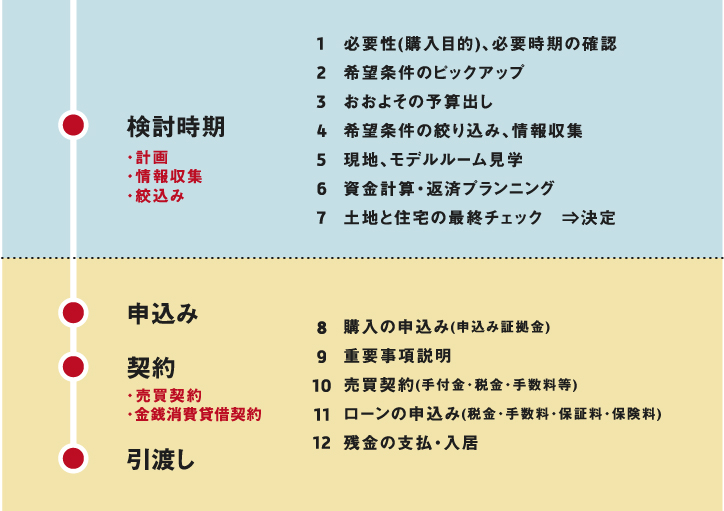

マンション購入の流れは、

4ステップ「検討⇒申込み⇒契約⇒引渡し」でチェック!

■参考:マンション購入の流れとお金の支払時期

複雑そうに見える購入のステップですが、実はたったの4つです。ステップは、「検討」⇒「申込み」⇒「契約」⇒「引渡し」と、とてもシンプル。各ステップの抑えておくべきポイントをご紹介します。

最重要ステップは「検討時期」

検討時期のステップでは、情報収集をしながら希望に適ったマンションを絞り込んでいきます。この検討時期をいい加減に過ごしてしまうと、後になって「こんなはずじゃなかった」となりかねません。マンション選びは、妥協ではなく納得。しっかり情報収集し、じっくりと比較検討することが大切です。収集する情報は、物件情報、売主情報、金融機関や住宅ローンの情報、金利や税制の情報など様々。ですが、もっとも重要で最初に収集し、分析しておく必要があるのは、自分の情報です。自分の希望や予算を明確にすることが、マンション購入のファーストステップです。検討時期について、みていきましょう。

【検討時期】

検討時期は情報収集と予算計画に取り組もう

-

もっとも重要な検討時期は、さらに3つのステップに分類することができます。

3つとは、(1)購入目的と目標の明確化。(2)予算計画。(3)物件の情報収集と絞り込み、です。

「(1)購入の目的と目標の明確化」では、住宅購入の目的や自分が希望するライフスタイルを明確にし、必要な情報収集を行い、自分や家族に最適な住まいの条件を具体化するステップです。次に、「(2)予算計画」で家計に無理のない購入予算を試算します。自分の希望が明確でないと、希望条件に合った物件情報は収集できませんし、購入予算がわかっていないと、自分の希望がどの程度叶うのかについての見当がつきません。(1)と(2)が明確になれば、「(3)物件の情報収集と絞り込み」です。効果的・効率的に情報収集するために、自分の希望や購入目的、購入予算、購入予定時期等を明確にしておきます。

(1)購入目的と目標の明確化

どのような目的で、どのような住宅を購入するのか。目的と目標、さらには目標時期を考えるにおいて効果的なのはライフプランニングです。ライフプランとは、「誰とどこでどのように暮らしたいか」を長期視点で考えること。5年後、10年後、30年後、あなたはどのように暮らしているでしょうか。家族構成は、どのように変化するでしょうか。暮らしや家計に影響する働き方も変わっているかもしれません。

例えば、共働きで通勤に便利な場所を希望し、駅近のマンションを購入。子どもが誕生し、成長してくると教育環境が気になり、通勤利便性よりも教育環境を重視すればよかったと後悔することがあるかもしれません。一方で、子どものためにと教育環境を重視し、子ども部屋用に5LDKの住宅を購入した場合であっても、10数年後に子どもが巣立ってしまうと、夫婦二人のライフスタイルに合った住宅へ住み替えようと思うかもしれません。

住宅購入は、今だけを考えるのではなく、長期視点で暮らしを最適化することが重要です。長期視点でライフスタイルを考えるには、自分や家族のライフイベントを時系列に並べてみることが有効です。未来の自分と住まいを想像することは、とても楽しい作業です。体験下さると嬉しく思います。

(2)予算計画

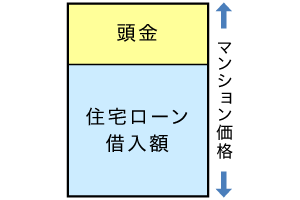

「私は、いくらのマンションが買えるのだろうか」。住まい探しの際、誰もが一度、頭に浮かぶテーマです。資金計画では、金利タイプや返済方法など、どちらかと言うと住宅ローン選びが先行しがちです。が、先ずは、自分の購入予算を明確にすることが大切です。

住宅ローンを利用して住宅を購入する場合の購入予算は、「頭金」と「住宅ローンの借入額」の合計額です。よって、「いくらのマンションが買えるのか」の問いに対する回答は、「貯蓄から出せる頭金の額」と「家計から返済可能な住宅ローン借入額」の合計です。

-

例えば、「現在の家賃10万円と同程度の返済は無理なく払える」ならば、固定金利1.44%で約3,300万円の借入れが可能です(※)、頭金を700万円入れれば4,000万円のマンションが購入できる試算です。給与収入等から借入可能額を試算する方法もありますが、家計から無理なく返済できる金額を基に試算すると安心です。

※固定金利1.440%、元利均等・35年返済の場合

(3)物件の情報収集と絞り込み

場所や住宅に対する希望や優先順位が明確になれば、売主、販売会社、建物、地域や周辺環境、管理形態や管理会社に関する情報収集です。住宅ローンを利用する場合は、金融機関や住宅ローンの商品概要などの情報も必要です。自分の希望や予算が明確になるからこそ、最適なマンションとめぐり逢うのです。

自分の情報だけ、売主やの金融機関の情報だけでは、納得できるマンション選びはできません。モデルルームや現地見学の前に是非、自分と家族の購入の目的、目標、希望を明確にしておきましょう。あわせて、物件価格や相場情報、住宅関連のトレンド情報、住宅ローンの金利や税制の最新情報など、住宅購入をとりまく環境を知っておくと、購入好機の見極めに役立ちます。

【申込み】

納得できる物件を絞りこめたら、購入申込みへ

- 購入予算内で希望条件を満たすマンションとめぐり逢えば、次は「申込み」のステップです。申込時には、マンションによって「申込証拠金」などの名目でお金が必要なケースもあるため、事前確認を怠らないこと。そして、お金を支払ったら、必ず領収書を受け取りましょう。不動産のトラブルはお金のトラブルになりがちです。口頭での確認に終わらず、領収証など書面で証拠を残すことを心掛けてください。

【契約】

しっかり聞きたい「重要事項説明」

- マンションは先着順で販売されるほか、申込期間を設けて抽選を行う場合があります。特定の住戸に希望者が集中するケースもあり、人気の住戸は要注意。希望住戸の購入が確定すれば、売買契約です。売買契約にあたっては、事前に重要事項説明を行うことが売主側に義務付けられていて、物件情報や売買契約の内容など、その名の通り重要事項の説明が行われます。

売買契約では、手付金を支払います。不動産会社が売主の場合、手付金は売買契約の20%までと定められています。上限ですから、売主によって5%だったり10%だったり。手付金のことは重要事項説明で説明があるため、しっかりと聞いて不明点は質問し、疑問を残さないようにします。

契約後、転勤などの自己都合で売買契約をキャンセルすることになると、買主であるあなたは支払った手付金を放棄して契約をキャンセルします。大きな金額を放棄することとなるため、手付金を支払うまでに疑問や不安を解消しておくと安心です。

【引渡し】

「残金決済⇒引き渡し」。いよいよ引越し

-

売買契約後すぐに引越しできるマンションもあれば、契約時は工事中で竣工は半年後というマンションもあります。住替え希望時期と入居可能時期のズレが無いかもチェックしておきましょう。

購入に伴う最後のステップは、「引き渡し」です。「引き渡し」は、「引越し」とは異なります。

例えば、4,000万円のマンションを契約して手付金700万円を支払い、残りの3,300万円は住宅ローンを利用するケースで考えてみます。売買契約後は、マンションの竣工に合わせて金融機関と住宅ローンの契約を締結します。そして竣工時、マンションに金融機関の抵当権を設定して3,300万円を借入れ。借入れた3,300万円を売主である不動産会社へ支払って、不動産会社からマンションの鍵の引き渡しを受ける。

この一連の流れが「残金決済⇒引渡し」です。鍵を受け取ると、あなたは晴れてマンションの所有者。おめでとうございます!関係者との調整や行政への手続きなど、あとひと踏ん張り。そして、いよいよ新居への引越しです。

なお、残金決済が済むと、金融機関への住宅ローン返済がスタートします。さらに、管理費や修繕積立金、駐車場を借りる場合は、駐車場使用料も発生します。賃貸の時には払っていなかった固定資産税や都市計画税も毎年の納付です。予算計画の際は、住宅ローン返済だけでなく、管理費や維持費、税金等が無理なく支払えて、貯蓄もできる。そのような将来にわたって安心な予算計画が大切です。

豊かな暮らしのためのマンション購入を!

マンション購入のきっかけは、現在の住まいが古い、狭い、遠いなど、現状の不満解消であるケースも多々あります。マンション購入を検討する際は、自分と家族が大満足の住宅で豊かで幸せな暮らしをしている場面をイメージすると望んだ結果を引き寄せます。

自分と家族に最適なマンション選びは、目の前の必要性だけでなく、将来にわたって持続する快適性が大切です。家計に無理の無い予算計画、家計収入と直結するキャリアプランニング、そしてライフプランニング。総合的な視点でマンション選びを進め、最高の住空間を手に入れてくだると、とても嬉しく思います。

※掲載の情報は2022年4月現在

※掲載の情報を著作権者に無断で転載・使用することはできません

※詳しくは税務署、関係省庁のホームページでご確認ください

ファイナンシャル・プランナー(CFP®)

宅地建物取引士・産業カウンセラー・自分予算®プランナー

大石 泉氏

(株)リクルートにて週刊住宅情報(現SUUMO)の編集・制作等に約15年携わった後、2001年にFP事務所を設立。

「住まい、キャリア、マネー」の3つの柱で個人の豊かな暮らしをサポート。