情報更新日:2023年3月

知っておきたい!我が家を守る「火災保険」の基礎知識

火災保険は火災等による損害を補償する保険です。火災保険の基本を正しく理解し、我が家の備えを最適化しましょう。

知っておきたい火災保険の基礎知識

火災保険料の決まり方

火災保険料は、建物の構造によって異なります。例えば鉄筋コンクリート造のマンションと木造の一戸建てとでは、燃えにくさや壊れやすさに差があるからです。そのほか、建物所在地、専有面積、補償内容等などが、保険料に影響します。保険料は保険会社によって異なります。

2022年10月、多くの保険会社で火災保険の保険料が改定されました。改訂の理由は、損害保険料率算出機構が、住宅総合保険の参考純率を引上げたため。「参考純率」とは、保険会社が保険料を算出する際の参考数値で、損害保険料の基となる「純保険料率」と「付加保険料率」のうち、保険会社が保険金に充てる「純保険料率」の参考数値です。

引上げ率は全国平均で10.9%にもなる大幅アップでしたが、参考純率を自社の「純保険料率」にどのように反映させ、事業経費等に充当される「付加保険料率」をどう算出するのかは、保険会社の決定事項です。

損害保険料率算出機構が参考純率を引上げた理由は、自然災害の増加と築年数の古い住宅の割合が増加傾向にあること。大規模な自然災害のリスクが高まるなか、確実に保険金を支払うための引上げです。

火災保険の契約期間は最長5年

火災保険の保険期間は最長5年です。保険料は、契約期間が長いほど割引率が大きくなり、1年契約よりも5年の長期契約、さらに一括払いをすれば割安です。2022年の改定で保険期間が最長5年に短縮され、保険料の改定がより反映されやすくなったと言えます。

大きな改訂となった2022年ですが、その際、保険金の使途制限が要件に追加されました。これまで保険金の使途については、保険契約者の判断に委ねられていて、家の修理以外にも使うことができました。改訂では「建物」に関する保険金支払要件として「建物を事故直前の状態に復旧したこと」が追加され、復旧が前提となりました。

建物と家財の契約は別々に

火災保険は、「建物」だけでなく建物の中にある家具等「家財」の損害も補償対象です。「建物」と「家財」は別々の契約となるため、例えば、「建物」だけの火災保険契約の場合、火災で自宅が燃えてしまうと、建物の損害に対する保険金は受取れますが、家財に対する保険金を受取ることはできません。家財への補償を希望する場合は、家財を対象とした契約を結びます。

住宅ローンと火災保険

住宅ローンを利用してマンションを購入する際、金融機関から提携火災保険の加入を案内されるケースがあります。その際は補償の内容や保険料などを吟味し比較検討して加入を進めます。住宅金融支援機構と民間金融機関が提供する「フラット35」の利用にあたっては、返済終了までの火災保険契約が必要です。

金融機関が単独で提供する住宅ローンの多くも、火災保険が必須条件となっています。なお、住宅ローン契約と火災保険契約は別もののため、住宅ローンを繰上返済したり、借換えしたりしても火災保険が自動的に消滅することはありません。また、火災保険を途中で見直すことも可能です。

住宅ローンの借入残高に合わせて保険金額を設定する場合、借入残高が建物の時価より低いと、支払われる保険金は建物の時価を下回ります。住宅ローンは完済できますが、建物の修理や建て直しの費用には充てられません。保険金額を建物の時価いっぱいに設定することが重要です。なお、同等の建物を再築・購入するには、保険金額を時価ではなく再調達価額で設定します。

現金でマンションを購入する場合は、火災等の災害が発生した際の自分と家族への影響を考慮し、加入の是非や火災保険の保障額を判断します。ただし、地震保険は単独では加入できず、火災保険とセットでの契約となりますので注意ください。

補償されるのは火災だけじゃない!?

「火災保険=住まいのリスクに備える保険」

現在の火災保険は、様々なリスクに対応するため基本補償とオプション補償という形式で必要な補償が選べるようになっています。

【火災保険の補償内容一覧】

| リスク | 補償内容 |

| 火災 | 先火やもらい火、放火などによる火災の損害を補償 |

| 落雷 | 落雷による損害を補償 |

| 破裂・爆発 | ガス漏れなどによる破裂・爆発の損害を補償 |

| 風災・雹災、雪災 | 風災(台風、旋風、竜巻、暴風等を言い、洪水、高潮等を除く)、雹災、雪災 (豪雪、雪崩等を言い、融雪洪水や除雪作業による事故を除く)による損害を補償 |

| 水災 | 台風や豪雨等による洪水などの水災の損害を補償(地震による津波を除く) |

| 漏水などによる水濡れ | 給排水設備の事故や他人の戸室で生じた事故に伴う漏水、放水、溢水を原因とする水濡れによる損害を補償 |

| 建物の外部からの物体の落下、 飛来、衝突、倒壊等 |

「自動車が飛び込んで来た」など、建物の外部からの物体の落下、飛来、衝突、接触、倒壊または建物内部での車両もしくはその積載物の衝突もしくは接触による損害を補償 |

| 騒擾、集団行為、労働争議に伴う 暴力、破壊行為 |

集団行動・労働争議に伴う暴力行為・破壊行為による損害を補償 |

| 盗難による盗取、損傷、汚損 | 盗難によって保険の対象について生じた盗取、損傷、汚損の損害を補償 |

| 不測かつ突発的な事故 (破損、汚損) |

「誤って自宅の壁を壊してしまった」などの偶然な事故による損害を補償 |

※上表は一般的で基本的な補償内容です。個々の補償内容は保険会社や火災保険契約によって異なり、上表以外のオプション契約も多々あります。詳細は当該保険会社へお尋ねください。

住まいのリスクは、建物の構造や階数、立地条件等により様々です。集中豪雨などこれまでの経験が役立たないような自然災害も多く発生しています。国交省のまとめによると、2021年の水害被害額(暫定値)は、全国で約3,700 億円。2012年~2021年の過去10年で8番目の被害額です。

「マンションだから」「近くに河川が無いから」と水災補償を外して保険料を低くする選択肢もあります。が、気にしておきたいのが「内水氾濫」。内水氾濫とは、都市に降った雨が河川等に排水できずに発生するもので、河川から溢れて発生する「外水氾濫」と区別されます。

水害統計によれば、2008年~2017年の10年間の全国の水害被害額合計約1.8兆円のうち約4割が内水氾濫、東京都に限って言えば約7割が内水氾濫です。同期間の全国の浸水棟数のうち68%の約22万棟は内水氾濫が原因との結果からも、水災補償は重要です。

保険会社によっては、通常は補償対象外の床下浸水をカバーする特約を扱っています。我が家の場合のリスク発生確率や被害額を想定し、支払い保険料とのバランスを考えてみましょう。

おさえておきたい火災保険の注意ポイント

地震による火災は火災保険の対象外

火災保険は地震による損害の補償は対象外です。火災による損害であっても地震や津波が原因であれば補償されません。地震による損害に備える保険は、地震保険です。なお、地震保険は単独では加入できず、火災保険とセットで契約する必要があります。

自宅の出火がお隣へ延焼したら?お隣からのもらい火は?

失火者は「重大な過失」がなければ、法律上の損害賠償責任は負わないことになっています。自宅からの出火でお隣の住戸が類焼しても、逆にお隣の住戸からのもらい火で自宅に損害が出ても、法的には互いに損害賠償する必要はありません。

火災保険のオプション契約の中には、火災等により第三者の所有物に損害を与えた場合に失火見舞費用を支払う特約や、損害先の火災保険では復旧が不十分な場合に、不足分を保険金で支払うような特約もあります。火災に関する被害について自分の火災保険でどこまで備えるか、現在の保険はどのような補償内容か、確認しておくことが大切です。

大切な我が家だから、自分で守り自分で備える

分譲マンションには、専有部分と共用部分があります。通常、個人で火災保険に加入する場合の保険対象は「専有部分」であり、「共用部分」については多くの場合、管理組合が一括して契約します。保険事故が発生した場合に管理組合の保険を使うのか、個人の保険を使うのかは、事故の原因や発生箇所によって異なります。

例えば、バスルームやパウダールームの機器の破損や老朽化によって階下住戸へ水漏れさせた場合は個人の保険を使うことになるでしょうし、共用廊下の干割れ等が原因で雨水が自室へ侵入し損害が出たような場合は管理組合の保険を使うことになるでしょう。大切なことは快適な暮らしを維持すること。我が家に起こりうる損害は、自分で備えたいところです。

緊急予備資金を準備したり、目的に応じた保険に加入したり、と備え方は様々です。現金より保険で備える方法が適しているのは、発生頻度は少ないけれども、いったん発生すると損害額が大きくなるものです。火災のほか、地震、巨大津波、大型台風等の自然災害リスクはその代表例です。

火災保険が適用される損害は火災だけに限らないとお伝えしましたが、特約を結ぶことで補償範囲を広げることが可能です。例えば「個人賠償特約」では、専有部分の配管から階下へ水濡れを発生させてしまった、バルコニーから植木鉢を落下させて通行人に怪我をさせた、自転車で走行中にお年寄りを転倒させてしまいお年寄りが意識不明となって3日後に死亡した、など日常生活に起因する偶然な事故に備える特約です。

この「個人賠償責任特約」は管理組合でも個人でも契約することが可能です。いわゆる自転車保険も、この個人賠償特約でカバーできます。ご自身と家族が被る損害や相手へ与える可能性のある損害に備え、適した保険の加入を検討しましょう。

日頃からの心がけで損害事故を未然に防ぐ

場所を選ぶ、住宅を選ぶ

地震、津波、豪雨、竜巻などの自然災害は、人間の手で簡単に防ぐことはできません。現在、住宅購入を検討されているならば、住む場所も住宅も自分で選べます。所在地や身のまわりの災害リスクを調べるには「ハザードマップポータルサイト」が秀逸です。過去の代表的な災害事例も確認できます。

【参考】ハザードマップポータルサイト https://disaportal.gsi.go.jp/index.html

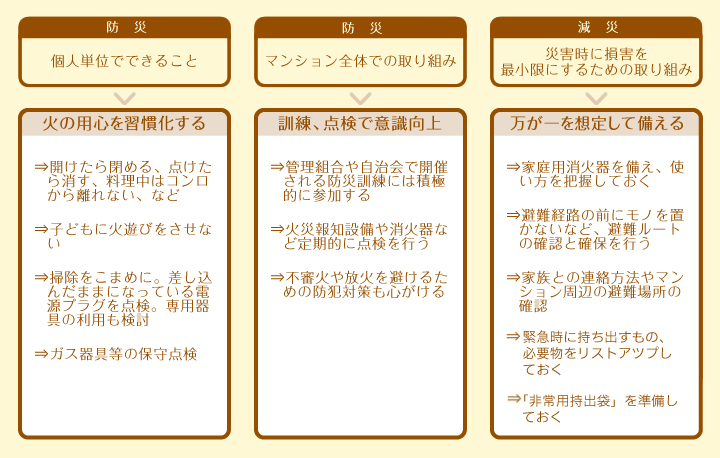

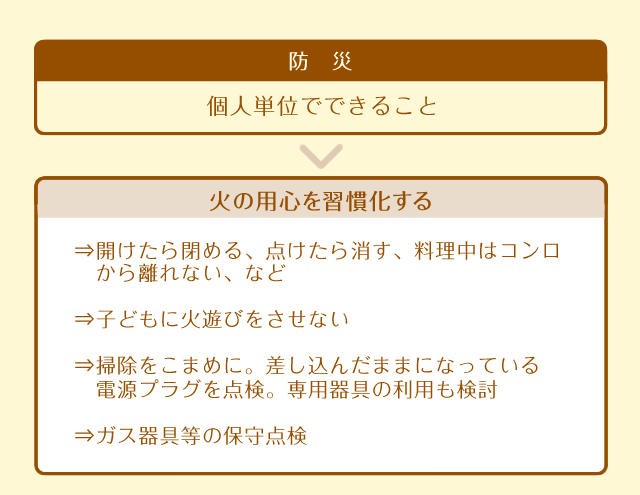

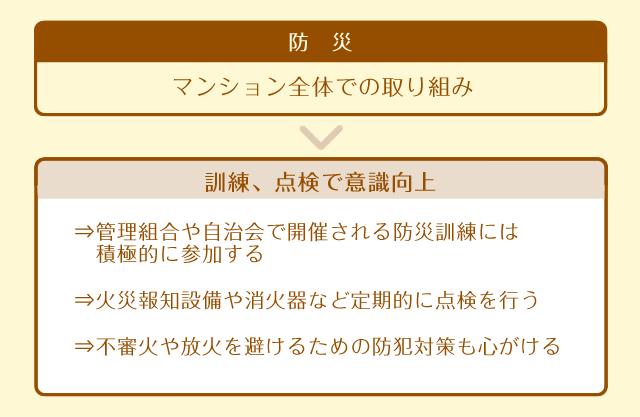

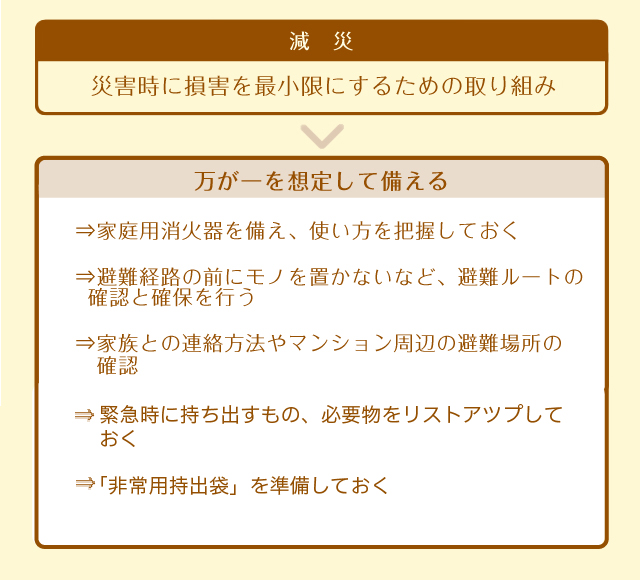

日頃の心がけで防災・減災

【防災・減災の取組み】

火災リスクを減らすため、特に不注意による火災を起こさないためには、防災行動を習慣化することが有効です。料理中は火のそばから離れない、電気器具の利用が終われば電源プラグを抜く、などもがポイントです。差しっぱなしの電源プラグとコンセントの間に埃が溜まって火災になる事故もよく耳にします。意識して掃除をする、埃の入りにくい器具を使うなど、あなたの周りにもすぐにできることがあるのではないでしょうか。

「備えあれば憂いなし」。かけがえのない大切な暮らしを守るためにも、ご自身とご家族に最適な方法で想定リスクに備えていきましょう。マンション購入時に契約してそのままになっている火災保険があれば、この機会に補償内容、残期間等を点検してメンテナンスしましょう。心より応援しています。

※掲載の情報は2023年3月現在

※当コラムの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。

ファイナンシャル・プランナー(CFP®)

宅地建物取引士・産業カウンセラー・自分予算®プランナー

大石 泉氏

(株)リクルートにて週刊住宅情報(現SUUMO)の編集・制作に約15年携わった後、2001年にFP事務所を設立。

「住まい、キャリア、マネー」の3つの柱で個人の豊かな暮らしをサポート。